Często pytacie mnie o to, czy jadąc do Francji trzeba kupić ubezpieczenie turystyczne. Tak się składa, że 2 razy zgłaszałem szkodę z tytułu posiadanej polisy. Bez niej miałbym pewnie większe problemy z uzyskaniem pomocy.

Przed każdym wyjazdem kupuję ubezpieczenie turystyczne. Zawsze korzystam z porównywarki ubezpieczeń, bo dzięki niej mam wpływ na zakres i cenę ubezpieczenia. Ale polisę możesz kupić w dowolnym miejscu – bezpośrednio u ubezpieczyciela lub chociażby agenta.

O tym, dlaczego warto mieć prywatne ubezpieczenie na wakacje przekonałem się niedawno aż dwa razy*. Dodam tylko, że zdecydowanie nie należę do ludzi o słabym zdrowiu, a ostatni raz z pomocy lekarza korzystałem wcześniej niż 1,5 roku od opisanych niżej zdarzeń. Mam nadzieję, że przekona cię to do zerknięcia na ofertę ubezpieczeń turystycznych.

Zawartość:

Lekarz we Francji na ubezpieczenie turystyczne

Pierwszy raz skorzystałem z ubezpieczenia turystycznego z powodu ostrego zapalenia gardła. Nie znałem żadnego lokalnego lekarza we Francji i nie wiedziałem, gdzie jest najbliższa przychodnia oraz jak uzyskać pomoc. Wystarczyło jednak zadzwonić pod numer alarmowy ubezpieczyciela podany na polisie. W ciągu dwóch godzin od zgłoszenia angielskojęzyczny lekarz przyjechał prosto do mojego mieszkania i udzielił mi pomocy. Zapłaciłem jedynie za leki w aptece (20 euro), co później zostało mi zwrócone w ramach likwidacji szkody. Przyjazd i pomoc lekarza opłacił ubezpieczyciel.

Dentysta we Francji też z ubezpieczenia

Drugi raz, kiedy musiałem skorzystać z ubezpieczenia wymagał pomocy dentystycznej. Mój stan pogorszył się nagle, dlatego potrzebowałem pilnej pomocy. Tym razem miałem kontakt do lokalnego lekarza, więc tylko zgłosiłem sytuację dzwoniąc do ubezpieczyciela i odebrałem instrukcje postępowania. Pomoc dentystyczna (tylko prześwietlenie, diagnoza i recepta!) kosztowała mnie 60 euro, a lekarstwa ok. 13 euro. Te koszty ubezpieczyciel zwrócił mi po raptem kilkudniowym postępowaniu. W dodatku na podstawie dokumentów dostarczonych mailem!

Czy karta EKUZ wystarczy na zagraniczne wakacje?

Pewnie zastanawiasz się, jakby te przypadki wyglądały, gdybym nie posiadał prywatnego ubezpieczenia, a jedynie kartę EKUZ. Europejska Karta Ubezpieczenia Zdrowotnego przysługuje wszystkim ubezpieczonym w NFZ w Polsce i pozwala uzyskać podstawową pomoc medyczną na terenie Unii Europejskiej. Mógłbym więc znaleźć samodzielnie lekarza lub przychodnię i prosić o udzielenie pomocy na podstawie karty EKUZ. Jej posiadanie oznacza, że powinieneś być traktowany tak samo jak pacjent ubezpieczony we Francji. Czyli czekają cię koszty, bo system ubezpieczenia zdrowotnego we Francji funkcjonuje inaczej niż w Polsce.

Pamiętaj, że we Francji znajomość języka angielskiego nie jest powszechna, także u lekarzy. Może to być dodatkowe utrudnienie w szukaniu pomocy na własną rękę.

Zasadniczo we Francji płaci się od razu za udzieloną pomoc, a następnie wnioskuje o zwrot poniesionych kosztów w odpowiedniku dawnej polskiej kasy chorych. Trzeba jednak wiedzieć, że zwracana kwota to maksymalnie 80% ceny usługi, ale tej ustalonej przez kasę. Oznacza to, że jeśli skorzystasz z pomocy droższego lekarza, nie odzyskasz całych 80% pieniędzy. Z kolei aby otrzymać zwrot pozostałych 20% Francuzi wykupują prywatne ubezpieczenie zdrowotne, tzw. mutuelle. Jego miesięczna składka jest zależna od wybranego pakietu i ubezpieczyciela (ja płacę 30 euro). Takie ubezpieczenie nie jest obowiązkowe.

Co to wszystko właściwie oznacza dla posiadacza EKUZ korzystającego z pomocy medycznej we Francji? Może się okazać, że będziesz musiał uiścić opłatę za pomoc od razu po jej udzieleniu, a następnie wnioskować o zwrot po powrocie do Polski.

Nie poruszam kwestii ubezpieczenia dla narciarzy, bo to w zasadzie osobny temat, o którym więcej można przeczytać np. tutaj. Dowodzi on jednak, że karta EKUZ może nie wystarczyć podczas wakacji. Podobnie sprawa ma się z sytuacją najgorszą, czyli transportem zwłok do kraju…

Ile kosztuje ubezpieczenie na wakacje we Francji?

Sprawdzając ceny ubezpieczeń turystycznych korzystałem z porównywarki bm.pl. Wybrałem tydzień od 17 do 23 lipca dla rodziny 2+1, której członkowie urodzili się w latach 1976, 1978 i 2004. Interesuje mnie podstawowy zakres ubezpieczenia.

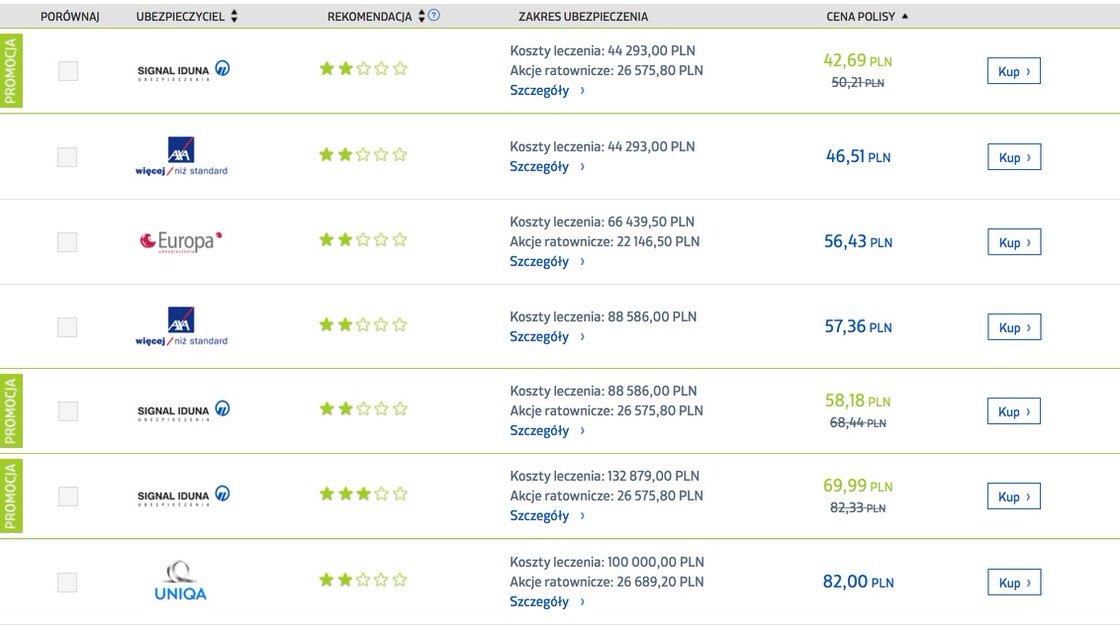

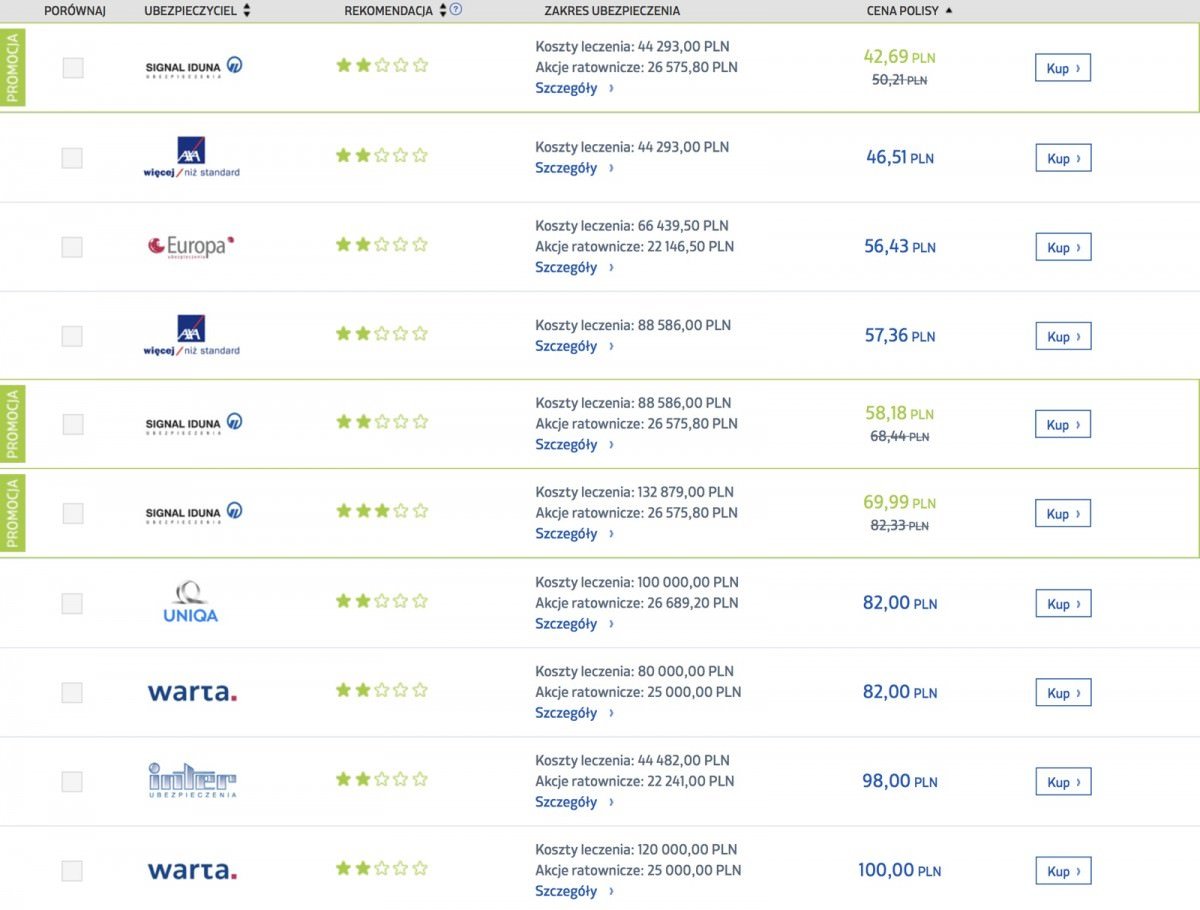

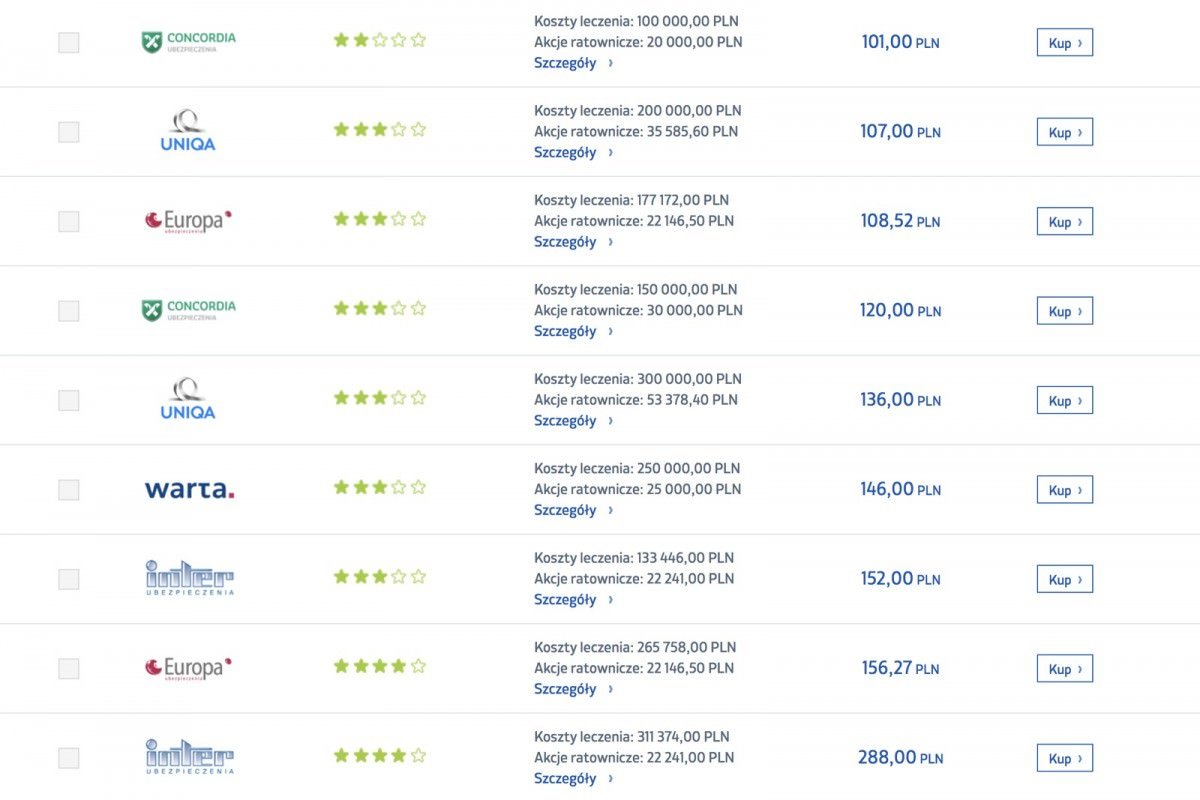

Zakres cenowy otrzymanych propozycji jest całkiem spory. Najtańszą polisę możemy kupić dla tej konfiguracji za 42,69 zł (w promocji, a cena regularna to 50,21 zł), a najdroższą polisę znalazłem za 288 zł. Dostałem aż 19 ofert od 9 różnych towarzystw ubezpieczeniowych. Jest więc w czym wybierać. Oto one:

-

- Ubezpieczenie turystyczne do Francji cz. 1

-

- Ubezpieczenie turystyczne do Francji cz. 2

Oferty różnią się przede wszystkim limitami kosztów leczenia oraz na akcje ratownicze, a najtańsza z nich wcale nie ma najniższych limitów. Szczegółowe różnice są oczywiście dostępne w OWU każdego towarzystwa. Pamiętaj, że ceny ubezpieczeń zmieniają się dynamicznie, a te na zdjęciach były aktualne w momencie publikacji artykułu.

To jak, kupujesz ubezpieczenie czy ryzykujesz?

* na początku pobytu we Francji nie przysługiwało mi prawo do publicznej opieki zdrowotnej, dlatego kupiłem ubezpieczenie turystyczne.

Więcej o ubezpieczeniach znajdziesz na https://www.fuko.pl.

Pewnie, że nie ryzykuję, zwłaszcza w obliczu ostatnich wydarzeń, w tym roku wykupuję w compensa. Myślicie, że to dobry wybór?